Portfolio-Nr.: 2005-01

Fachgebiet: Nebenkosten

PROMOS Haushaltsnahe Dienstleistungen §35a EStG

Lückenloser Ausweis haushaltsnaher Dienstleistungen gemäß §35a EStG

Die Kosten für haushaltsnahe Dienstleistungen kann der Steuerpflichtige gem. § 35a EStG von seiner Steuerschuld abziehen. Dies gilt auch für Kosten und Leistungen von Mieterinnen und Mieter, die sie nicht selbst in Auftrag gegeben haben, sondern die durch den Vermieter veranlasst worden sind und durch diesen im Rahmen der Betriebskostenabrechnung auf die Mieterschaft umgelegt werden. Für die Abbildung der Kostenarten steht im SAP® Standard keine Lösung zur Verfügung.

Im PROMOS.GT werden die Kosten aus haushaltsnahen Dienstleistungen, beispielsweise Leistungen für Gartenpflegearbeiten, Gebäudereinigung oder Winterdienst, direkt beim Buchen als solche gekennzeichnet. Eine derartige Kennzeichnung hat zum Vorteil, dass die haushaltsnahen Dienstleistungen in der Nebenkostenabrechnung ausgewiesen werden können und auf diese Weise der Anspruch der Mietersschaft auf eine Bescheinigung der haushaltsnahen Dienstleistungen gem. § 35a EStG sichergestellt wird.

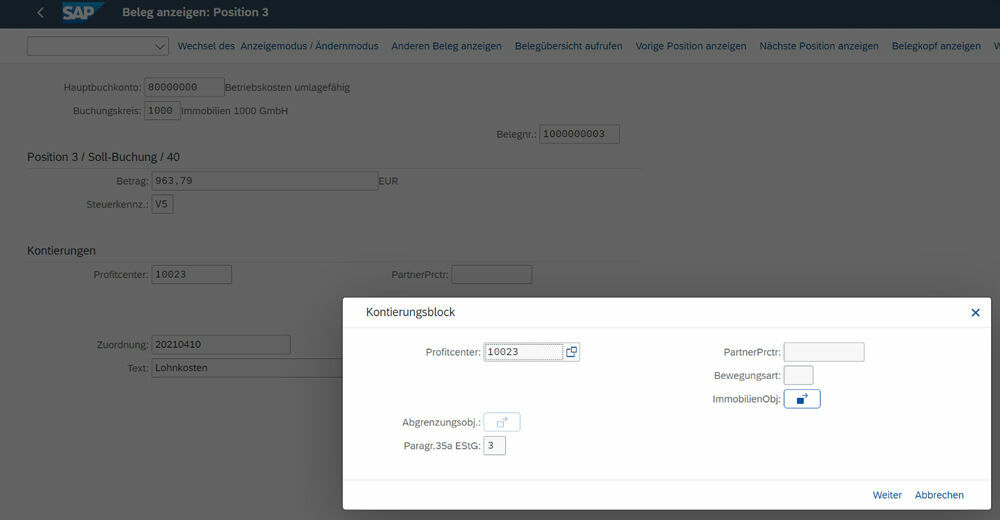

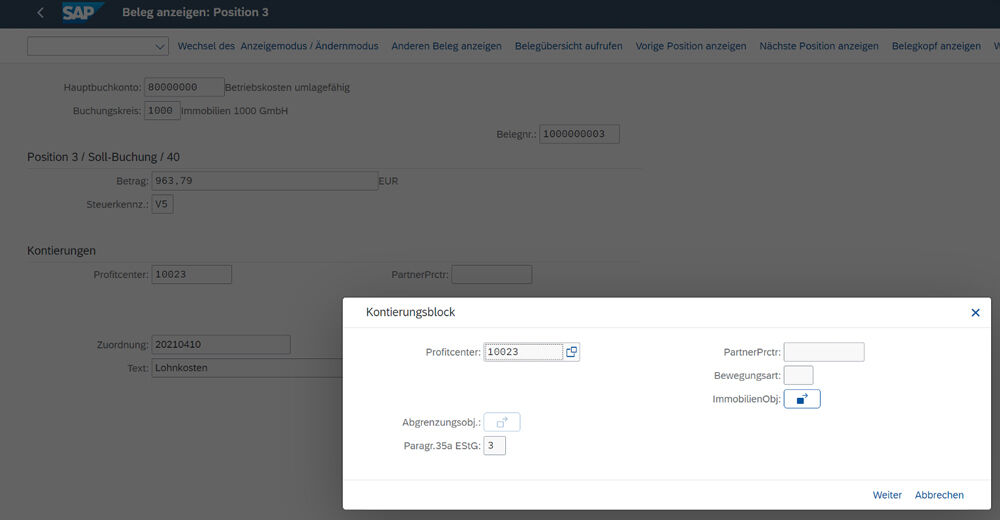

Im SAP® werden alle Kosten, die Betriebskosten darstellen und im Rahmen der Nebenkostenabrechnung umgelegt werden, auf Abrechnungseinheiten gebucht. PROMOS hat in den Buchungsbeleg das zusätzliche Feld „Paragraph 35 EStG-Haushaltsnahe Dienstleistung“ eingebettet, mit dessen Hilfe Lohnkosten direkt beim Buchen als solche gekennzeichnet werden können. Hierbei wird über eine Katalogauswahl die Art der Lohnleistung klassifiziert, z. B. „Haushaltsnahe Dienstleistungen“ oder „Handwerkerleistungen“.

Darüber hinaus werden nebenkostenrelevante Lohnkosten im PROMOS.GT auf eigens dafür vorgesehene Abrechnungseinheiten gebucht. Eine entsprechende Prüfung sorgt dafür, dass beim Buchen auf eine solche Lohn-Abrechnungseinheit die Mitgabe des oben beschriebenen Kennzeichens zwingend erforderlich ist. Diese Vorgehensweise stellt sicher, dass alle Lohnkosten als solche gekennzeichnet und nach Lohnart spezifiziert werden.

Im Nebenkostenschreiben werden auf Basis des Kennzeichens alle angefallenen Lohnkosten ermittelt und in einer eigens dafür vorgesehenen Anlage ausgewiesen. Diese Anlage kann die Mieterin oder der Mieter mit ihrer bzw. seiner Steuererklärung dem Finanzamt vorlegen. Durch Klassifizierung der Lohnleistung beim Buchen ist es möglich, im Nebenkostenschreiben die Lohnkosten gegliedert nach Lohnart auszuweisen. Im „Modularen Nebenkosten-Abrechnungsschreiben“ der PROMOS steht die Lohnanlage als wesentlicher Bestandteil zur Verfügung, ist jedoch nicht zwingend Voraussetzung für den Ausweis der Lohnkosten.

Weitere Informationen

Auch bei automatisch erzeugten Buchungen ist die Abbildung der haushaltsnahen Dienstleistungen gewährleistet.

Bewirtschaftungsvertrag: Bei Nutzung des SAP® Immobilienvertrags zur Abbildung der Bewirtschaftungsverträge besteht die Möglichkeit, das Lohnkennzeichen im Vertrag zu hinterlegen. Im Rahmen der periodischen Buchung wird die Kennzeichnung bei Lohnkosten automatisch im Buchungsbeleg hinterlegt.

Vorverteilungs-Abrechnungseinheit: Bei Nutzung der Vorverteilungs-Abrechnungseinheiten (VV-AE), die für die Abbildung des Vorwegabzugs und des Gesamtkostenausweises Verwendung finden, wurde ebenfalls das Feld „Paragraph 35a EStG-Haushaltsnahe Dienstleistung“ implementiert. Sofern die VV-AE Kosten auf eine Lohn-Abrechnungseinheit verteilt, wird das Kennzeichen bei Abrechnung der VV-AE automatisch im Beleg hinterlegt.

Ihr Nutzen

Anspruch der Mieterschaft: Das Wohnungsunternehmen wird dem Anspruch der Mieterinnen und Mieter auf Ausweis der nach § 35a EStG entstandenen Lohnkosten gerecht.

Mieterzufriedenheit: Die Anlage im Nebenkostenschreiben zum Ausweis der Lohnkosten ist so aufbereitet, dass der Mieter sie direkt seiner Steuererklärung als Anlage hinzufügen kann.

Zeitersparnis: Dadurch, dass die Kennzeichnung der Lohnkosten direkt im Rahmen des Buchens erfolgt, ist eine umständliche Nachbearbeitung oder Errechnung der Lohnkosten nicht notwendig.

Transparenz: Aufgrund des Lohnkennzeichens sowie der Nutzung von Lohn-Abrechnungseinheiten können angefallene Lohnkosten zu jeder Zeit mit Hilfe der SAP® Standard Auswertungen ermittelt werden. Eine Berechnung des Lohnanteils ist nicht erforderlich.

Referenzkunden

Zielanwendergruppe

- Nebenkostensachbearbeitung

Technische Voraussetzungen

- SAP® RE-FX

Treten Sie mit uns in Kontakt:

PROMOS consult Projektmanagement,

Organisation und Service GmbH

Rungestraße 19

10179 Berlin-Mitte